Du måste registrera dig och logga in för att kunna göra ett quiz, genomföra hela kursen samt för att kunna få ett diplom.

Finansiering

Intern finansiering

Den interna finansieringen ska täcka låneamorteringar, privatkonsumtion, investeringar och momsbetalningar. Ju mindre lönsamt ett företag är, desto mindre intern finansiering producerar företaget, vilket i sin tur försämrar likviditeten. Företaget behöver då extern finansiering och tvingas skuldsätta sig, ifall ägaren inte har möjlighet till tilläggsinsättningar.

Skuldsättningen försämrar soliditeten, men ibland är också investeringar som försämrar likviditeten motiverade.

Investeringarnas betydelse

Utveckling och nya inriktningar i affärsverksamheten innebär ofta investeringar. Om företagets ekonomi är på en god nivå innebär övergången till en ny produktionsinriktning eller bransch en mindre risk än om soliditeten och likviditeten är svag. En god ekonomisk ställning gör det möjligt att genomföra mindre investeringar med intern finansiering, och finansiärerna är också mer positivt inställda till större investeringar. Om företaget frångår sin långsiktiga investeringsplan och helt låter bli att investera, stiger investeringsbehovet i något skede till en nivå som inte är hanterbar. En jordbruksföretagare bör planera varje investering noga, beräkna investeringens inverkan på likviditeten och lönsamheten samt budgetera inkomst- och utgiftsströmmarna vid investeringstidpunkten och därefter.

Sätt av tid för investeringsplaneringen

En investering bör ha en rimlig återbetalningstid, och alla investeringar bör föregås av en omfattande planering under tillräckligt lång tid. Genom omfattande riskkalkyler hittar man de gränser för pris- och produktionsfaktorerna inom vilka likviditeten och resultatet får variera utan att den ekonomiska ställningen äventyras. Innan det slutliga investeringsbeslutet fattas måste företagaren hinna stanna upp för att tänka igenom sin inställning till investeringen.

Finansiärer och övriga samarbetsparter gör sina egna bedömningar av företagarens förmåga att leda den växande enheten. Att genomföra investeringsprocessen, starta upp verksamheten och därefter leda företagsverksamheten med en mångfaldigt större produktion är inte alltid lätt.

Metoder för investeringskalkylering

De centrala verktygen för ekonomisk analys av investeringar är investeringskalkylerna. Med hjälp av kalkylerna kan man jämföra lönsamheten, genomförbarheten och riskerna för olika investeringsalternativ. Syftet med kalkylerna är att ge information som grund för investeringsbeslutet. Det finns många olika slags kalkyler, men här tar vi upp de tre typer som är vanligast och enklast att beräkna. I nuvärdesmetoden och internräntemetoden behöver man diskonteringsfaktorer, som finns färdigt i tabellform för olika räntesatser och tidsperioder. De sakkunniga använder olika slags verktyg och kalkylprogram, där man kan jämföra lönsamheten för olika investeringar samt göra upp en affärsplan för den investering som ska genomföras. Affärsplanen behövs bland annat för ansökan om investeringsfinansiering från Jordbruksverket, Länsstyrelserna eller bankerna.

Investeringens återbetalningstid

Återbetalningstiden är en konkret kalkyleringsmetod för att bestämma en investerings finansiella konsekvenser. Med återbetalningstid avses den tid det tar att täcka investeringens anskaffningsutgifter med de inkomster som investeringen genererar. Återbetalningsmetoden förutsätter att företagaren fastställer ett krav för återbetalningstiden, som investeringen ska uppfylla. Investeringsobjektet är godtagbart om återbetalningstiden är kortare än det fastställda kravet.

Exempel: Du köper en ny maskin vars anskaffningsutgift är 400 000 SEK. Maskinens ekonomiska livslängd är 10 år, varefter maskinens restvärde bedöms vara 50 000 SEK. Kravet på återbetalningstiden fastställs till 8 år. Den anskaffade maskinen uppskattas ge en årlig nettoinkomst på 50 000 SEK.

| År | Investeringsutgift | Nettoinkomst |

| 0 | -400 000 | |

| 1 | +50 000 | |

| 2 | +50 000 | |

| 3 | +50 000 | |

| 4 | +50 000 | |

| 5 | +50 000 | |

| 6 | +50 000 | |

| 7 | +50 000 | |

| 8 | +50 000 | |

| 9 | +50 000 | |

| 10 | +50 000 |

Maskinens återbetalningstid blir den samma som det fastställda kravet, eftersom anskaffningsutgiften och summan av nettoinkomsterna blir lika stora inom 8 år (anskaffningsutgiften 400 000 SEK = summan av nettoinkomsterna 400 000 SEK). Investeringen kan anses som möjlig att genomföra. Om kravet på återbetalningstiden skulle vara kortare än 8 år, skulle investeringsobjektet inte vara godtagbart i enlighet med de fastställda målsättningarna.

Investeringens nuvärde

Nuvärdesmetoden tar hänsyn till förändringen i pengarnas värde över tid, eftersom grundtanken i nuvärdesmetoden är att med hjälp av en kalkylränta omvandla de inkomster och utgifter som investeringen genererar vid olika tidpunkter så att de är jämförbara vid en och samma tidpunkt. Inkomsterna överförs med hjälp av diskontering i allmänhet till investeringstidpunkten, så att de kan granskas sida vid sida med utgifterna. Inkomsterna och utgifterna är då direkt jämförbara sinsemellan.

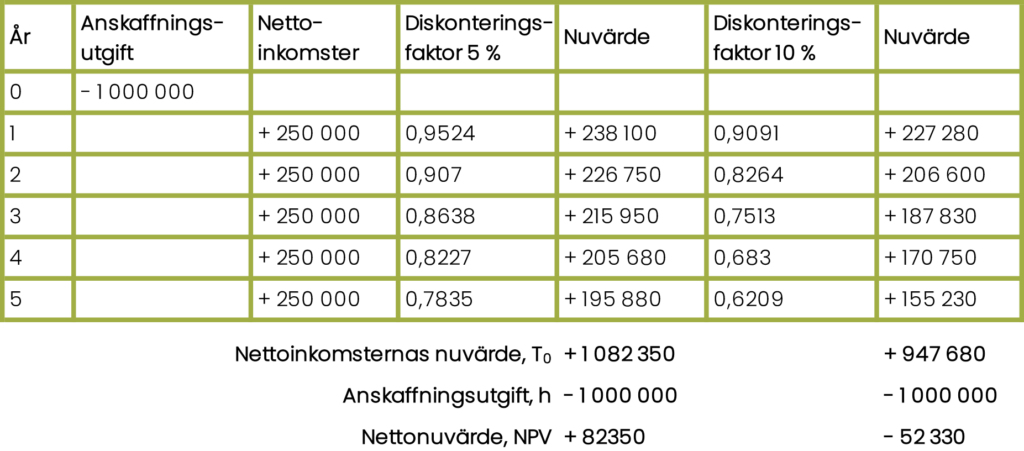

Exempel. En skördetröska har en anskaffningsutgift på 1 000 000 SEK, de årliga nettoinkomsterna under de första 5 åren är 250 000 SEK och som kalkylräntesats används 5 eller 10 %.

Anskaffningen av skördetröskan blir lönsam med en kalkylräntesats på 5 %, eftersom investeringens nuvärde då blir ca 82 000 SEK positivt. Redan med 10 % räntesats blir nuvärdet ca 5 200 euro negativt, och investeringen blir då olönsam.

Enligt nuvärdesmetoden bestäms investeringsobjektens interna lönsamhetsordning enligt nuvärdet. Det är värt att granska nuvärdet för olika investeringsobjekt sida vid sida innan det egentliga investeringsbeslutet fattas. Investeringens nuvärde visar på samma gång direkt den ökning av företagets värde (i balansen) som investeringen ger.

Investeringens internränta

Vid beräkning av en investerings internränta söker man efter den räntesats där det diskonterade nuvärdet av investeringens nettoinkomster är lika stort som anskaffningsutgiften. Investeringens nuvärde är då alltså noll. Enligt internräntemetoden är en investering godtagbar om internräntan är minst lika stor som den kalkylräntesats som fastställts som avkastningskrav. Den här metoden för investeringskalkylering ger en procentsats som resultat och beaktar pengarnas värde över tid.

Exempel: Manuell beräkning av internräntan föranleder vissa svårigheter, men genom att pröva sig fram når man ett tillräckligt noggrant resultat. Från exemplet ovan med nuvärdesmetoden och anskaffningen av en skördetröska får vi tillräckliga uppgifter för att beräkna internräntan.

| 5% räntesats | 10% räntesats | |

| Nettoinkomsternas nuvärde, T0 | +1 082 350 | +947 680 |

| Anskaffningsutgift, h | -1 000 000 | -1 000 000 |

| Nettonuvärde, NPV | +82 350 | -52 330 |

Med 5 % räntesats är nuvärdet positivt, så vi kan sluta oss till att internräntan är högre än 5 %. Med 10 % räntesats är nuvärdet dock negativt, så internräntan ligger således mellan 5 och 10 %. Om det fastställda avkastningskravet för investeringen är ungefär lika stort kan investeringen ses som lönsam.

Hantera finansieringsrisker

Vid större investeringar stärks behovet av likviditetsplanering och budgetering. Centrala frågor är till exempel vad det lönar sig och inte lönar sig att investera i, hur länge investeringen kan utnyttjas, vilka investeringskostnaderna är, investeringens inverkan på inkomsterna och utgifterna under och efter investeringen, samt vilken finansiering man ska använda.

För att kunna hantera finansieringsriskerna är det väsentligt att man förhandlar om finansieringen i god tid innan investeringen inleds. I allmänhet finns det skäl att ha en liten buffert i finansieringen för oförutsedda motgångar. Företagets tillväxt och ökningen av produktionen efter investeringen kostar alltid pengar, och det går också åt en del pengar till inlärningsprocessen.

Vid maskininvesteringar används ofta leasingfinansiering, och en maskin behöver inte nödvändigtvis i något skede vara i gårdens ägo. Maskinanskaffningen ökar då driftsutgifterna, medan köpet av en maskin i sin tur påverkar balansen.