Du måste registrera dig och logga in för att kunna göra ett quiz, genomföra hela kursen samt för att kunna få ett diplom.

Introduktion till ekonomisk styrning

En grundläggande förutsättning för företagsverksamhet är att lönsamheten, likviditeten och soliditeten upprätthålls kontinuerligt. Den ekonomiska framgången i ett jordbruksföretag beror på lönsamheten, men för att verksamheten ska kunna fortgå måste också likviditeten och soliditeten vara i balans.

En jordbruksföretagare måste själv ta på sig flera olika roller i sitt företag. En av de mest centrala är rollen som ekonomichef, med ansvar för ekonomisk styrning och administration av företaget som helhet. En jordbruksföretagare behöver ha tillgång till all data som samlas in i företaget för att kunna fördjupa sig i de ekonomiska realiteterna, produktionsnivåerna och effektiviteten, möjligheterna i verksamhetsmiljön, hoten och de risker som påverkar företaget. Företagaren kan inte stödja sitt beslutsfattande på data som inte finns, eller som är oklar eller sporadisk.

Vad är konkurrenskraft?

Konkurrenskraft är förmågan att producera skörd med lägre kostnader än övriga producenter, eller uppnå en högre total avkastning med samma kostnader. Det kan också vara en förmåga att bättre än andra reagera på förändringar på marknaden, hitta nya marknader för sina produkter eller ta fram nya produkter till en befintlig marknad och därigenom ta en större marknadsandel. Från regenerativt jordbruks perspektiv inbegriper en god konkurrenskraft också resiliens, det vill säga förmågan att hantera förändringar och anpassa sig till dem.

Det är förståeligt att inte alla jordbruksföretagare tycker att siffror och ekonomiska frågor är det mest meningsfulla i verksamheten. Och ibland kan det vara värt att utlokalisera ekonomiförvaltningen, och överväga hur man så smidigt som möjligt kan planera och följa ekonomin. Det fungerar ofta bäst i samarbete med ett team av sakkunniga som stöder jordbrukaren – till exempel en revisor, en sakkunnig inom ekonomi och produktion och en sakkunnig inom strategisk ledning.

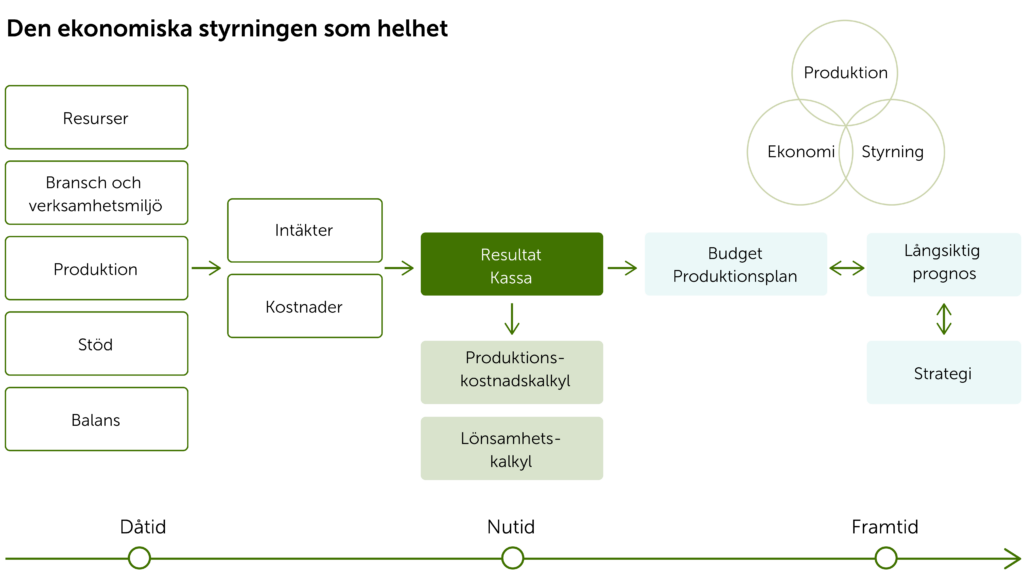

Ekonomi, produktion och företagsutvecklingen kan inte hanteras separat utan bör ses som en helhet där den samlade sakkunskapen tas till vara inom varje delområde. Genom samarbete inom teamet utvecklas företagets kompetens inom ekonomi och företagsledning, och med ökad kompetens följer ofta ett ökat intresse.

En målsättning för ekonomistyrningen är att leva i företagets framtid. Det gäller att försöka se hur ekonomin i företaget enligt olika indikatorer ser ut i morgon, nästa vecka, nästa månad, nästa räkenskapsperiod eller om 5–10 år. Det är också bra att skapa sig framtidsbilder utifrån flera olika scenarion, eftersom det i en osäker omgivning är omöjligt att veta vilket scenario som slår in, eller ens är mest sannolikt. Affärsstrategin lever sida vid sida med den ekonomiska analysen, och historiska uppgifter om utfallet i företaget fungerar som kompass och ger ingångsvärden för scenarierna.

Det finns exempel på företag som gör kontinuerliga scenarioberäkningar. Med hjälp av dem kan företagaren, om en viss omständighet förverkligas, vidta rätt åtgärder och få en ekonomisk nytta. Den tid och de pengar som används för scenarioberäkningen kan då betala sig flerdubbelt tillbaka.

Utan indikatorer är det svårt att driva en verksamhet. Det gäller att veta vad man eftersträvar, med vilka metoder man kan nå dit samt hur utvecklingen och resultatet kan följas upp.

För att nå långsiktiga mål är det bra att ha en strategi, enligt vilken man plockar ut de indikatorer som ska följas. Hur företaget som helhet ligger till i förhållande till strategi och målbild följs upp med en bokföring så nära i realtid som möjligt, och vid sidan av den ger budgeten stöd för prognostiseringen av de kommande periodernas likviditet.

Som jordbruksföretagare kommer du att behöva ta rollen som ekonomichef, det vill säga hålla koll på företagets ekonomi och dess utveckling. Till detta hör att se på företaget som en helhet, där de ekonomiska och de reella processerna är kopplade till varandra. Arbetet sker också i olika tidsperspektiv, då man följer upp resultatet från tidigare perioder i verksamheten, följer med nuläget i företaget och gör upp scenarier för framtiden. När man börjar se på sitt eget jordbruksföretag ur ett sådant helhetsperspektiv blir sannolikheten för att de uppställda målen ska uppnås genast betydligt större. Dessutom blir arbetet intressant, givande och mycket lärorikt.

Det är viktigt att hela tiden hålla kassaförvaltningen och resultatet uppdaterat. I ett jordbruksföretag finns många möjliga intäktsströmmar. Kassans storlek beror på den valda produktionsinriktningen, effektiviteten, resurserna, situationen i verksamhetsmiljön, intäkterna från jordbruksstöd samt balansräkningen. Dessutom påverkas kassans storlek av hur intäkterna och kostnaderna infaller tidsmässigt. För kassaförvaltningen är tidsaspekten väldigt viktig. Om intäkterna och kostnaderna infaller på olika tider kan det uppstå en likviditetskris, trots att verksamheten i sig är ekonomiskt hållbar.

Det viktiga när det gäller balansen är andelarna av eget och främmande kapital, samt om de tidigare räkenskapsperioderna har genererat vinst eller förlust. Det är viktigt att ha bra koll på förhållandet mellan eget och främmande kapital, till exempel genom att följa självförsörjningsgraden.

Det är också av avgörande betydelse att känna till vilka kostnader som påverkar företagets verksamhet, eftersom de utgör grunden för de ekonomiska beslut som fattas. Kännedom om vilka delar av verksamheten som är lönsamma, mindre lönsamma eller förlustbringande är till hjälp vid utvecklingen av företaget och planering av verksamheten.

Alla skeden hänger ihop

Ett räkenskapsår är den period för vilken ett företag ska upprätta sitt årsbokslut eller sin årsredovisning, och omfattar normalt 12 månader. Under räkenskapsperioden och efter dess slut kan ekonomin granskas, till exempel med hjälp av lönsamhetskalkyler och produktionskostnadskalkyler. Den kommande räkenskapsperioden planeras genom budgetering i kombination med en verksamhets- eller produktionsplan.

Planering på längre sikt görs i form av en strategi med olika scenarion.